Finanziarie

Quando l'affitto non ripaga spese, tasse e rate del finanziamento.

Tassi a zero, mercati a rischio e tanta liquidità nei conto correnti: forse conviene un immobile da mettere a reddito?

Allego un articolo di Plus24 del 20 luglio 2019 che fa una disamina approfondita dei costi/benefici di un simile investimento.

Mi permetto di aggiungere: orizzonte temporale, rischio oscillazione e rischio liquidità, temi non trattati nell’articolo ma sicuramente da prendere seriamente in considerazione.

![]()

09 settembre 2019

Insegnare a…

Spesso parliamo di educazione finanziaria (vi abbiamo intrattenuto anche il 24 maggio con l’evento “Mangiare bene per investire meglio”) in quanto elemento importante per fare delle giuste e consapevoli scelte.

Qualcosa si sta muovendo e sapere che è stato aperto anche il Museo del Risparmio è un bel segnale.

Buona lettura e buona Educazione Finanziaria.

Benvenuti-al-Museo-del-Risparmio

24 giugno 2019

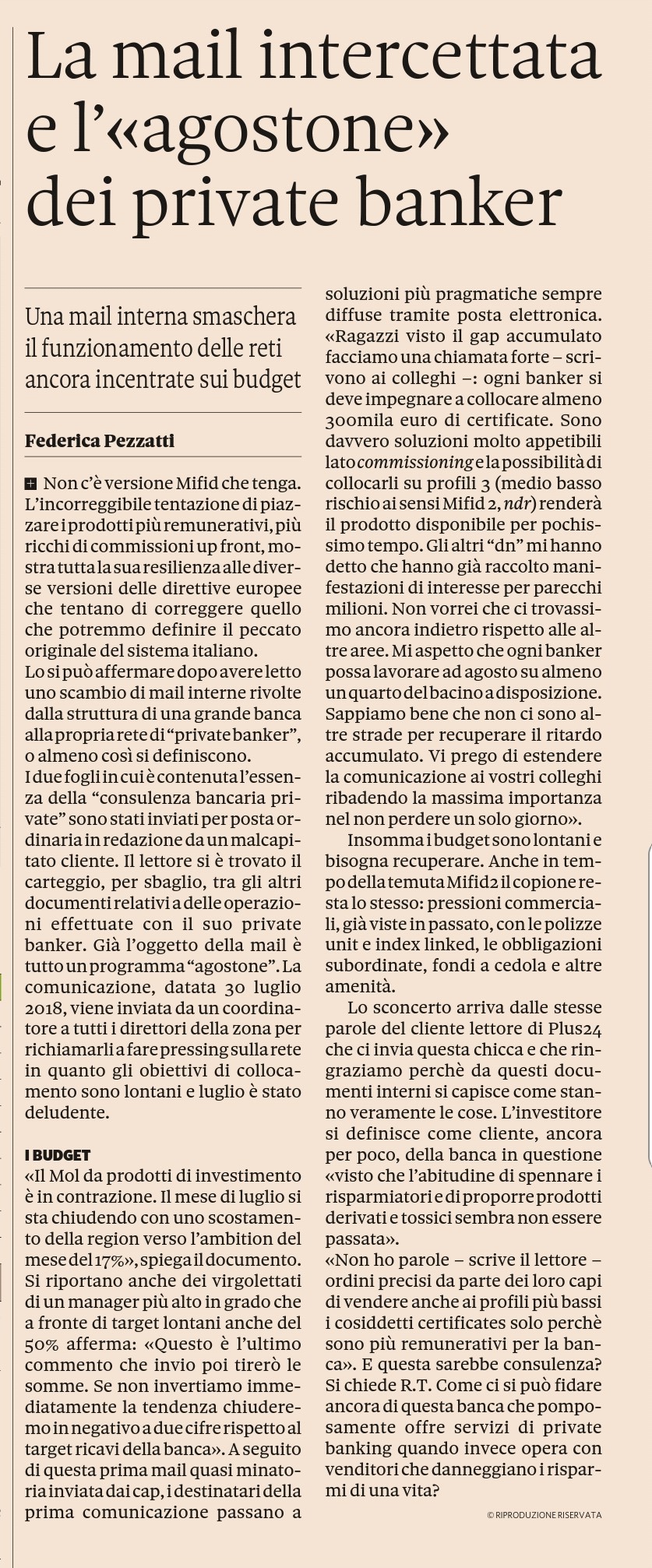

Poste pressioni per vendere…

Allego un articolo apparso su Il Sole 24 Ore del 6 giugno, in cui si denunciano le pressioni commerciali che subirebbero i consulenti di Poste Italiane al momento di consigliare i clienti in quali strumenti investire i loro risparmi; nonostante anche in Italia si a entrata in vigore la nuova normativa europea Mifid 2 che punta a tutelare meglio il cliente sia in termini di trasparenza che di adeguatezza dei prodotti consigliati ai reali bisogni della persona evidentemente continua a prevalere il conflitto di interessi.

La reale tutela degli interessi del cliente dipende a mio parere sempre da due aspetti:

a) l’integrità morale e deontologica del consulente;

b) la Mission che si propone la banca presso cui il consulente appoggia la clientela che segue: il focus può essere dare un servizio sempre più prezioso alle persone, oppure spremerle commercialmente.

Leggi tutto »

10 giugno 2019

L'Italia all'ultimo posto per serenità finanziaria

Perchè gli italiani con quattromila miliardi di euro di depositi e seimila miliardi di euro in immobili, è infelice finanziariamente e percepisce il futuro come incerto?

Condivido il fatto che “uno dei motivi di questo malessere finanziario deriva dal fatto che gli italiani programmano poco il loro futuro e non investono i loro risparmi”.

Buona lettura.

Leggi tutto »

15 aprile 2019

Con i diamanti ottenuti margini fino al 18 per cento

Il mio lavoro parte con il capire in quale fase delle vita si trova la persona e la sua famiglia; che tipo di priorità ci sono oggiAggiungi un appuntamento per oggi (protezione da aggressioni al suo patrimonio, riserva per imprevisti…) e quali sono i progetti che vorrebbe realizzare per il futuro (casa al mare, università prestigiosa per il figlio, rendita integrativa a partire da una certa età, pianificazione successoria…). Solo dopo andiamo ad analizzare cosa sta già facendo e dove è necessario intervenire; i prodotti o le soluzioni pratiche da implementare sono l’ultima cosa che andiamo a considerare. L’unico faro che mi guida è il benessere patrimoniale della persona e della sua famiglia senza conflitti di interesse, questo pretendono i clienti che seguo.

19 marzo 2019

Investimenti sostenibili: conviene

Un tema che sappiamo esistere è quello della sostenibilità del nostro pianeta (lo stiamo danneggiando e sappiamo che dobbiamo fare qualcosa); quello che forse non sappiamo e che le aziende attente alla “sostenibilità” ambientale spesso crescono più velocemente della altre.

Forse questo può valere anche per i nostri comportamenti green!!!

Buona lettura.

Investimenti Sostenibili 06_02_2019

07 febbraio 2019

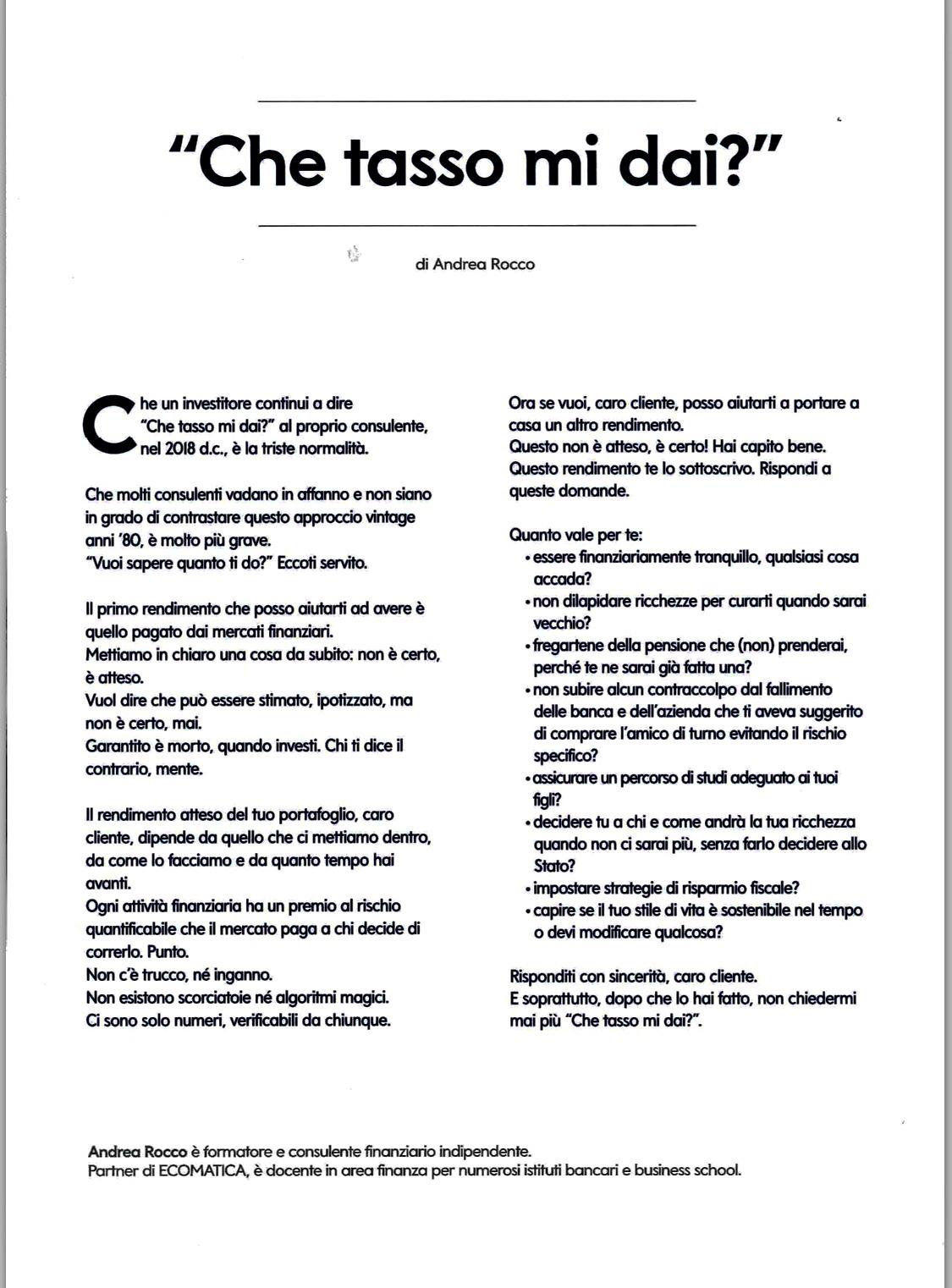

Che tasso mi dai?

Il 2018 è stato particolarmente difficile (contro ogni previsione iniziale).

Per il 2019 non voglio fare previsioni (non ne ho mai fatte in realtà) ma mi piace ribadire che il rendimento non è il frutto dei mercati, ma dei nostri comportamenti; sono questi che aggiungono o tolgono rendimento alle nostre scelte d’investimento.

Buona lettura.

07 gennaio 2019

Indipendenza vera o presunta

Quando parliamo di consulenza alle persone, tutte le banche e le reti dei consulenti si mettono in prima fila; magari fosse vero.

A tal fine vi suggerisco di leggere l’interessante articolo apparso su Plus del Sole 24 Ore lo scorso novembre, dal quale appare chiaro come i condizionamenti in termini di budget di prodotti da collocare alla clientela siano ben presenti e siano in grado di minare profondamente il ruolo di indipendenza e di tutela del cliente che a mio parere dovrebbe avere il consulente.

Sono convinto che l’indipendenza vera dipenda sia da come il consulente interpreta il suo ruolo verso il cliente che segue, sia dalla banca che sceglie; se quest’ultima infatti vende anche prodotti “fabbricati in casa” è più facile ci siano conflitti d’interesse. (vedi collocamento prodotti terzi).

A buon intenditor…

04 dicembre 2018

Investitori raggirati: ieri e oggi nulla di nuovo sotto il sole

I fatti di cronaca di questi giorni, riferiti alla Venice Investment di Fabio Gaiatto, raccontano un nuovo caso di “risparmio tradito”; non voglio commentare il caso specifico, è simile a molte altre truffe avvenute negli ultimi anni, anche nelle nostre zone! Quello che mi affascina sono le persone che, nonostante i precedenti, continuano a cascarci. Ho cercato di immaginare i meccanismi mentali che scattano e che portano certe persone a tralasciare ogni buon senso in queste circostanze, e secondo me la risposta è una: l’illusione di essere più furbi, di aver scoperto il “mago” che, proprio perché opera al di là dei circuiti ufficiali e autorizzati, ci farà ricchi.

Avendo bisogno di un medico ci affideremmo mai a qualcuno privo di laurea e relativa specializzazione? Chiediamoci sempre chi abbiamo di fronte prima di scegliere le scorciatoie e impariamo a ragionare con elementi oggettivi rispettosi delle regole e non con la pancia.

Per chi vuole approfondire allego articolo de “Il Gazzettino” del 12 Settembre 2018.

20 settembre 2018

Paesi emergenti: uno sguardo al futuro.

Spesso mi chiedono dove comperare oggi per creare valore domani; come sapete non ho la sfera di cristallo, e dunque la prima cosa da verificare è l’orizzonte temporale a disposizione per far fruttare il patrimonio (definito in funzione di un certo obiettivo di vita che si vuole realizzare); se il tempo a disposizione è almeno 5-7 anni una “pianticella” che potremmo iniziare ad innestare per diversificare il portafoglio sono le azioni dei paesi emergenti che oggi quotano mediamente -20% da gennaio di quest’anno.

Allego un interessante video della Casa di Gestione Goldman Sachs che cerca di spiegare le potenzialità di questa Asset Class.

AZIONI DEI MERCATI EMERGENTI

03 settembre 2018