Finanziarie

Perché il 95% dei trader perde il proprio denaro

Ogni tanto qualcuno mi chiede come moltiplicare i propri risparmi in poco tempo…. purtroppo non so rispondere a questa domanda; se pensate che fare trading con le azioni possa essere la risposta, leggete almeno una parte dell’articolo.

Leggi tutto »

26 luglio 2017

Attenti al lupo, manuale antifrode del risparmio.

Sempre più spesso mi giungono segnalazioni di guadagni favolosi che è possibile ottenere in modo “sicuro” speculando sulle “cose” più diverse (Forex o altro).

Vi risulta che ci sia un settore dell’economia dove è facile operare e dove tutti guadagnano sempre?

FATE ATTENZIONE……

Se vuoi approfondire leggi l’articolo apparso su Plus24 – Il Sole 24ore il 22 aprile 2017: Attenti al lupo, manuale antifrode del risparmio

29 maggio 2017

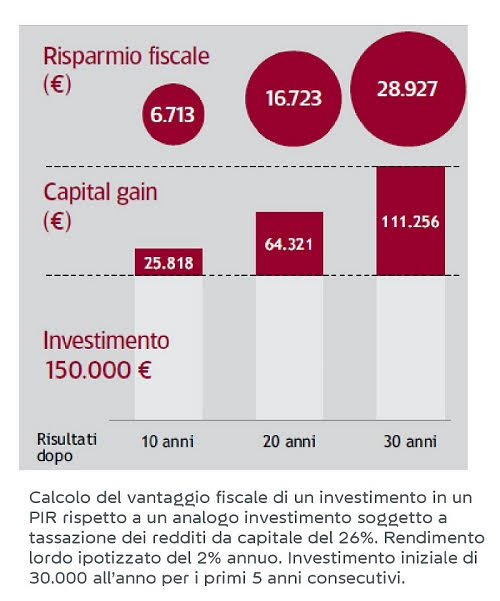

PIR… siamo pronti a partire

Sono stati finalmente rilasciati i chiarimenti che mancavano a completare il quadro normativo di riferimento per i PIR (Piani Individuali di Risparmio), il nuovo strumento di risparmio messo a punto dal legislatore al fine di canalizzare risorse finanziarie alle Aziende italiane; sono dunque pronto a spiegarvi come sfruttare gli importanti benefici fiscali concessi a chi aderisce.

28 aprile 2017

Ecco Fairphone, il primo smartphone etico e sostenibile.

Quando ho deciso di fare il consulente finanziario una delle condizioni che mi sono posto era quella di poter scegliere liberamente le soluzioni di investimento con cui confezionare i progetti per i clienti per riuscire a personalizzare da diversi punti di vista le scelte dei prodotti finanziari.

Per chi è sensibile a temi etici in particolare al rispetto delle persone e dell’ambiente esistono soluzioni di investimento che ci permettono di cogliere questi aspetti.

Ecco un esempio di azienda che progetta e costruisce cercando di rispettare questi principi.

Leggi tutto »

13 aprile 2017

Lavorare puntando all'eccellenza.

Preferisco i fatti alle parole….mentre molti si distraggono seguendo gli sterili dibattiti sul futuro del sistema bancario, Widiba “silenziosamente” tiene fede ai propri impegni e tappa dopo tappa mostra concretamente di puntare all’eccellenza!

E’ per questo che voglio condividere con Voi quattro importanti risultati:

– a due anni dalla partenza, nuova sede prestigiosa in zona di rilievo a Milano, il tutto per servire al meglio i suoi 160.000 clienti;

– punto di transito per molti milanesi la nuova fermata della metropolitana targata Widiba;

– i più importanti premi ricevuti in questi anni che sanciscono l’ottimo lavoro fin qui svolto; l’ultimo “Premio Cerchio d’Oro” per l’innovazione digitale;

– grande capacità di visione nel sponsorizzare un’atleta, Sofia Goggia, che in poco tempo ci ha portato nel gradino più alto nelle gare di Coppa del Mondo di Sci.

15 marzo 2017

PIR: Piani di risparmio a lungo termine

Conoscete i PIR?

…….

in attesa di avere gli ultimi chiarimenti riguardanti alla durata, all’aspetto successorio, alla gestione della fiscalità, Vi inoltro un semplice schema che riassume le caratteristiche dei PIR “Piani individuali di risparmio a lungo termine”.

Uno degli aspetti interessanti è la volontà di avvicinare il risparmiatore italiano all’economia reale e l’economia reale al risparmiatore italiano; appena avremo chiaro tutti gli aspetti normativi potremmo cominciare a valutarli.

Se vuoi approfondire leggi l’articolo: PIR

20 febbraio 2017

Impariamo a guardare oltre l'immediato

Qualche settimana fa è mancato il grande filosofo polacco Zygmunt Bauman, grande studioso dell’animo umano e conoscitore della “paure” che caratterizzano le società moderne nell’era della globalizzazione; sono l’insicurezza del presente e l’incertezza del futuro a covare ed alimentare possibili conseguenze distruttive, ma la paura del futuro non deve condizionare le scelte di investimento che devono rimanere ancorate al metodo.

Gli individui meno dotati di competenze e flessibilità sono naturalmente quelli più vulnerabili alla paura e alla sfiducia. La sfiducia genera diffidenza indifferenza nei cittadini, indeboliscono il tessuto democratico, dice Bauman, perché le paure diventano capitale politico e scorciatoia verso politiche arbitrarie. Questo stesso meccanismo della paura è la maggiore insidia nella corretta gestione degli investimenti finanziari.

L’ansia e l’incertezza accecano la razionalità, alterano la consapevolezza degli obiettivi di investimento e opacizzano il metodo, che è il fulcro per qualsiasi gestione di portafoglio.

Per i più curiosi…guardate il video con l’intervista a Bauman cliccando qui Zygmunt Bauman.

30 gennaio 2017

Senso dei soldi e segreti del successo.

Il primo articolo dell’anno parte da alcuni insegnamenti che arrivano, non dai libri di scuola, ma dall’esperienza di uno degli uomini più ricchi del mondo: Warren Buffet. Questa ricchezza l’ha costruita quasi sempre andando a comperare aziende che il mercato aveva messo in disparte perché non di “moda” in quel momento o perché avevano bisogno di qualche riposizionamento nel business; la competenza di Warren è sempre stata guardarci dentro e capire se erano scatole vuote o se nel medio lungo potevano dare risposte a certe esigenze “fisiche” delle persone.

Fatta la scelta ha inoltre rispettato alcune regole semplici ma significative che, se usate correttamente ci permettono di navigare più sicuri.

Ne segnalo alcune:

12) Investire con successo richiede tempo, disciplina e pazienza. Non è importante quanto talento o sforzo tu metta, alcune cose richiedono tempo. Non puoi fare un bambino in un mese, mettendo incinte nove donne.

14) Nel breve periodo il mercato azionario è una macchina elettorale, nel lungo periodo è una bilancia che pesa il valore reale dell’azienda.

16) Se non vuoi essere proprietario di una azione per dieci anni, non pensare nemmeno di impossessartene per cinque minuti.

Vorrei sottolineare inoltre, che all’età di 11 anni ha iniziato ad investire in azioni. Provate invece a pensare qual è il comportamento del risparmiatore medio italiano negli investimenti azionari?

Leggi tutto »

16 gennaio 2017

ATTENZIONE MANEGGIARE CON CURA

Colgo l’occasione per condividere con voi un articolo di “Plus24-Il Sole 24 Ore” del 10 dicembre perché lo trovo molto attuale rispetto a numerose sollecitazioni di richiesta di confronto , che mi arrivano da clienti diversi.

Forex, oro fisico, Bit-Coin …. e non dimentichiamoci ananas, polizze in svizzera, tutte con lo stesso comune denominatore: GUADAGNI SETTIMANALI DA CAPOGIRO.

L’ultima della lista la società che prometteva risultati stratosferici ha sede a Sofia, si chiama qualcosa non … marketing, i bonifici devono essere fatti a Shangai piuttosto che in qualche isola e certamente parla male di tutto il sistema per far presa sulla insoddisfazione generale; ovviamente promettendo rendimenti altissimi settimanali o mensili e la pronta liquidazione in qualsiasi momento. Dimenticavo, utilizzando i mezzi della nuova era: video, convention, usano venditori “ingenui” del territorio per far presa su amici e parenti.

Ecco, questo lo scenario che vedo oggi, ma che ho visto tante altre volte. Mi viene chiesto un parere finanziario quando la prima cosa che deve essere vista è la sostanza: la società che mi vendono il prodotto sono autorizzate? Le persone che titolo hanno per vendermi questi prodotti finanziari? A quale organo di vigilanza rispondono? ecc…

Per quanto il nostro sistema possa essere discutibile, ci sono delle regole che se rispettate tutelano il cliente in tutto e per tutto. Infrangere le regole vuol dire assumere in proprio i rischi dell’emittente.

A tuti piacerebbe vedersi raddoppiare il capitale in poco tempo, ma certamente a tutti non piace vedere che il proprio capitale sparisce all’improvviso.

Il metodo “Ponzi” è famoso in tutto il mondo, è antico, si sa come funzione ma guarda caso ci facciamo sempre abbagliare ed affascinare; spesso perchè all’inizio ci vengono chiesti poche migliaia di euro e poi….

Se vuoi approfondire leggi l’articolo: Quel serial Ponzi da Londra al Titano

Leggi tutto »

20 dicembre 2016

Comunicazione pre referendum Italia

A referendum concluso con il risultato che sappiamo e non correndo più il rischio di condizionare il vostro voto, mi piace girarvi un’analisi che ho ricevuto la scorsa settimana, dalla casa di gestione Amundi che a mio parere svela più di ogni altro dato il modo in cui leggono l’Italia i grossi gruppi d’investimento esteri; è importante perché nelle decisioni d’investire o meno nel nostro Paese spesso non si guarda alla sostanza dell’oggi, ma le prospettive politiche e dunque economiche più o meno fantasiose che si ipotizzano dall’estero. Quella che per noi può essere la normale dinamica politica di un paese ingarbugliato e campanilista, per chi ci guarda da fuori può essere semplicemente derubricato a “confusione” e dunque a incertezza: voi investireste in un business con molti punti interrogativi?

Se vuoi approfondire leggi l’articolo: Amundi: Comunicazione pre referendum Italia novembre 2016