Finanziarie

Riflessioni finanziarie – metodo e opportunità.

Come al solito i media si interessano di mercati finanziari quando le oscillazioni degli indici superano certe soglie, niente di nuovo dato che il loro lavoro è anche quello di inseguire l’audience; come sapete il mio lavoro è invece aiutare le persone a raggiungere i loro obiettivi di vita ottimizzando il loro risparmio in base ai tempi in cui avranno, realisticamente, bisogno di tali risorse; in sintesi dunque:

proteggere il potere d’acquisto dei risparmi attuali dei quali avremo bisogno probabilmente in un’altra fase della nostra vita ( fra 3 -5 – 7 anni…oltre), facendo crescere tale capitale con una resa media annua adeguata, sull’orizzonte che abbiamo fissato.

In venticinque anni di professione posso dire che non ci sono “ricette magiche” , tuttavia se rispettiamo tre semplici regole, i risultati li abbiamo sempre ottenuti, anche selezionando i migliori strumenti che ci offrono i mercati:

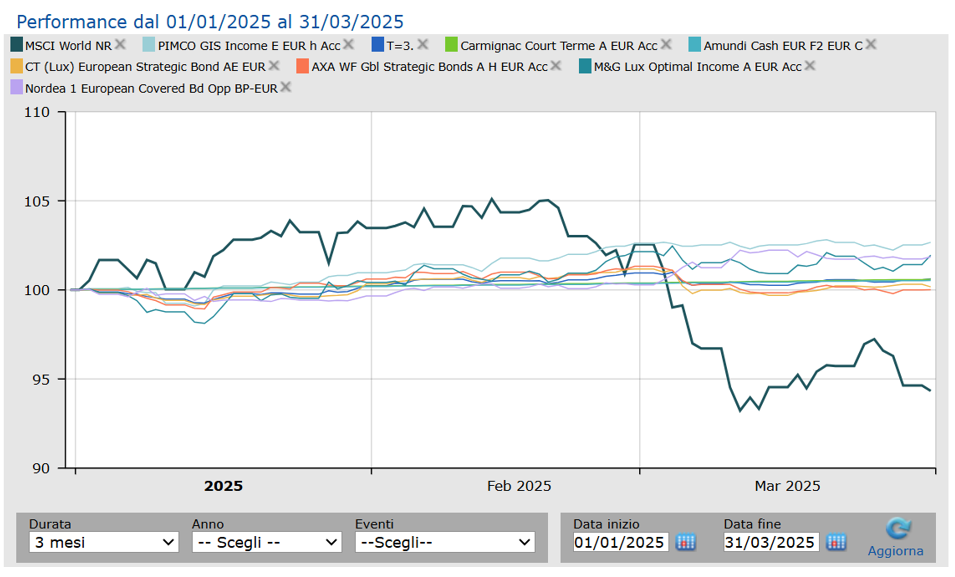

Regola 1) definire la riserva per imprevisti che deve sempre essere disponibile senza essere sottoposta a oscillazioni importanti, orizzonte temporale T=0-3 anni: solitamente coperta da obbligazioni diversificate a breve termine cambio coperto; questa parte dei risparmi anche in occasione delle turbolenze che stiamo vedendo oggi, conferma la sua funzione (vedi grafico sotto ) rispetto al mercato azionario globale (linea verde scuro).

Regola 2) decidere la parte di capitale che mi potrebbe servire nel lungo termine T= 5-7 anni e oltre, per la quale punto ad una rivalutazione maggiore su tale orizzonte; per questo obiettivo lo strumento corretto è il mercato azionario mondiale diversificato; si tratta di partecipare alla crescita delle aziende che in giro per il mondo tutti i giorni cercano di rispondere ai bisogni delle persone di abitazioni, di spostamento, di alimentazione, di energia ecc.. alcune potrebbero soffrire ma altre cresceranno perché più abili a trovare nuove soluzioni o perché operano in altre aree geografiche.

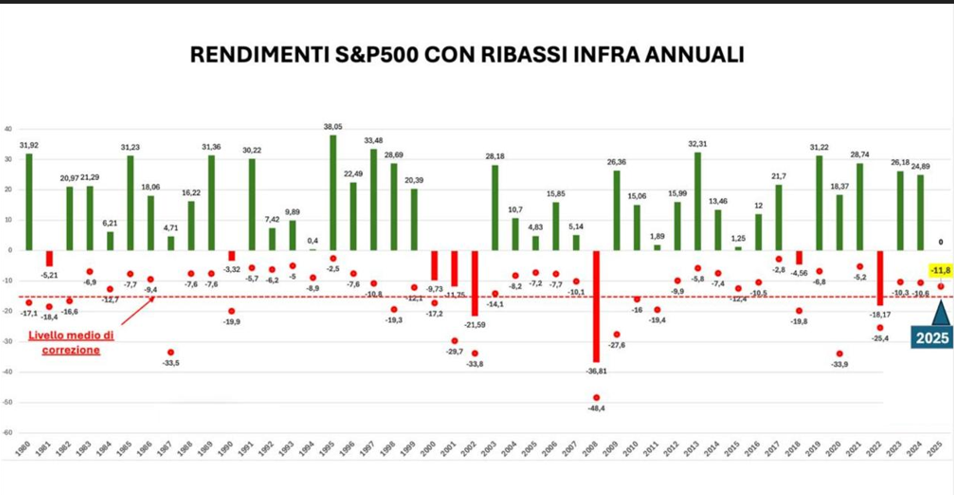

E’ proprio per questo motivo che se sono ben diversificato la resa media annua del mercato azionario mondiale sul lungo periodo è storicamente posta tra un 8-10 % medio annuo; sul breve periodo il mercato azionario è ciclicamente soggetto alla volatilità, dovuta alle vendite indiscriminate che ci sono da parte degli speculatori, che puntano a ritorni sul brevissimo termine, e da parte di quei risparmiatori che emotivamente subiscono l'”effetto gregge” provocato delle notizie dei media.

Tuttavia, se guardate al grafico sotto si capisce bene come ai periodi di ribasso, legati ad eventi specifici (guerre, crisi finanziarie, Covid, rialzo di tassi, dazi e altro), seguono periodi molto più lunghi di crescita: avendo dunque il tempo a disposizione chi sta fermo si porta a casa il rendimento medio di cui sopra, chi entra ed esce in continuazione distrugge solo ricchezza.

Se a questo aggiungiamo il metodo di ingresso graduale nel mercato azionario con acquisti mensili, allora andremo addirittura ad approfittare di tali periodi di discesa acquistando cose buone quando molti svendono a prezzi inferiori e moltiplicando il nostro valore quando il mercato ritornerà nella sua direzione media. Dopo due anni di crescita il 2023 e il 2024 “auspicavo” ci potesse essere una discesa, proprio per trovare nuove opportunità di acquisito.

Regola 3) Ricordare che non si può riavvolgere il Tempo; quando è passato non possiamo recuperarlo: scegliere di lasciare i propri risparmi sul conto corrente anche se non abbiamo obiettivi a breve, li sottopone alla corrosione dell’inflazione (che purtroppo è tornata); avere la lucidità di decidere e di pianificare per orizzonte temporale la rivalutazione dei nostri risparmi, è l’unico modo io conosca per difenderli, su quelle scadenze, dalla perdita del potere d’acquisto.

Resto a vostra disposizione per ogni confronto.

07 aprile 2025

Riflessioni finanziarie: la diversificazione.

Quando decidiamo di investire una delle regole che ritengo importante rispettare è la diversificazione: sia per evitare il rischio specifico legato ai destini del singolo titolo, sia per cercare di cogliere opportunità in diversi settori o aree geografiche.

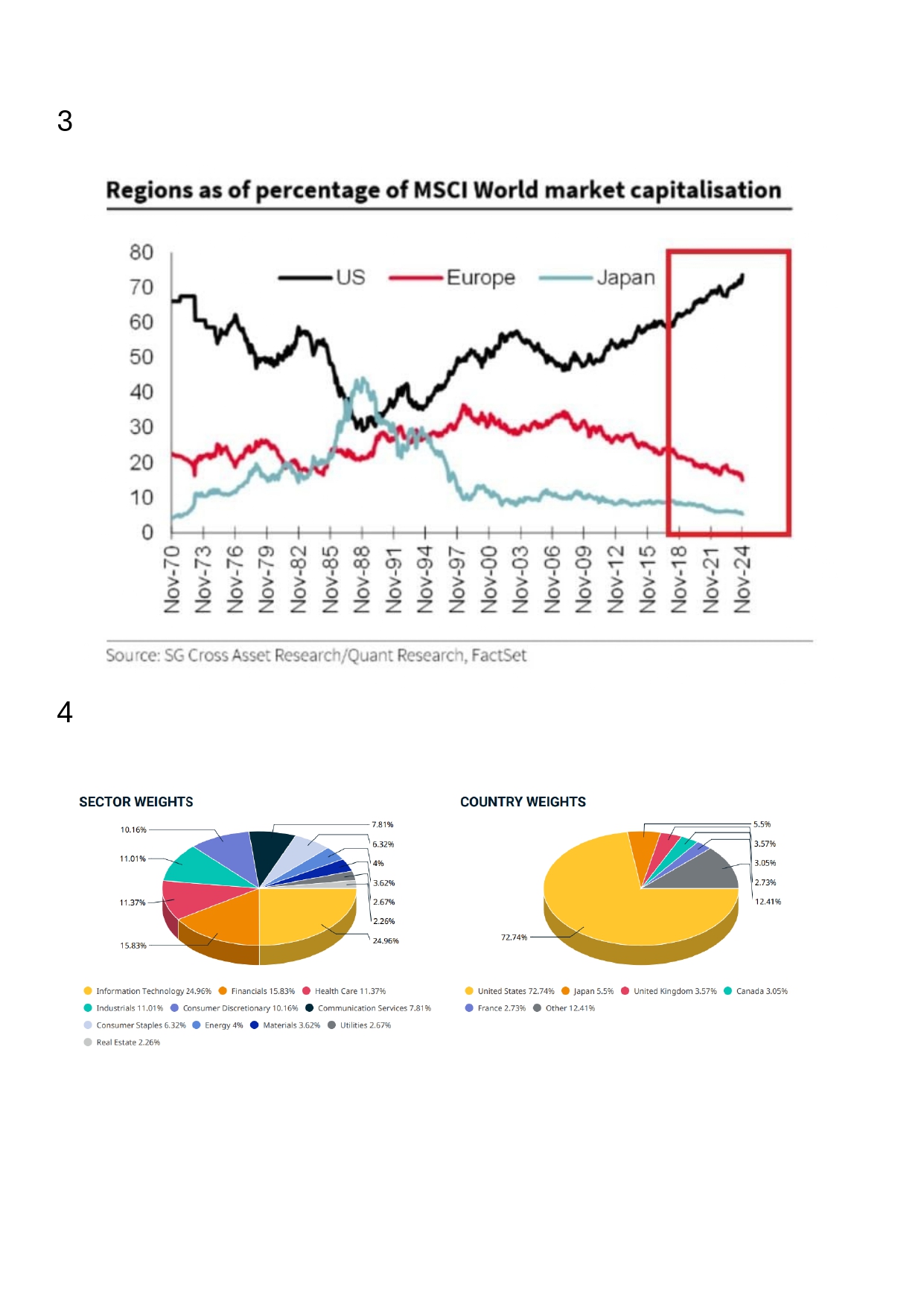

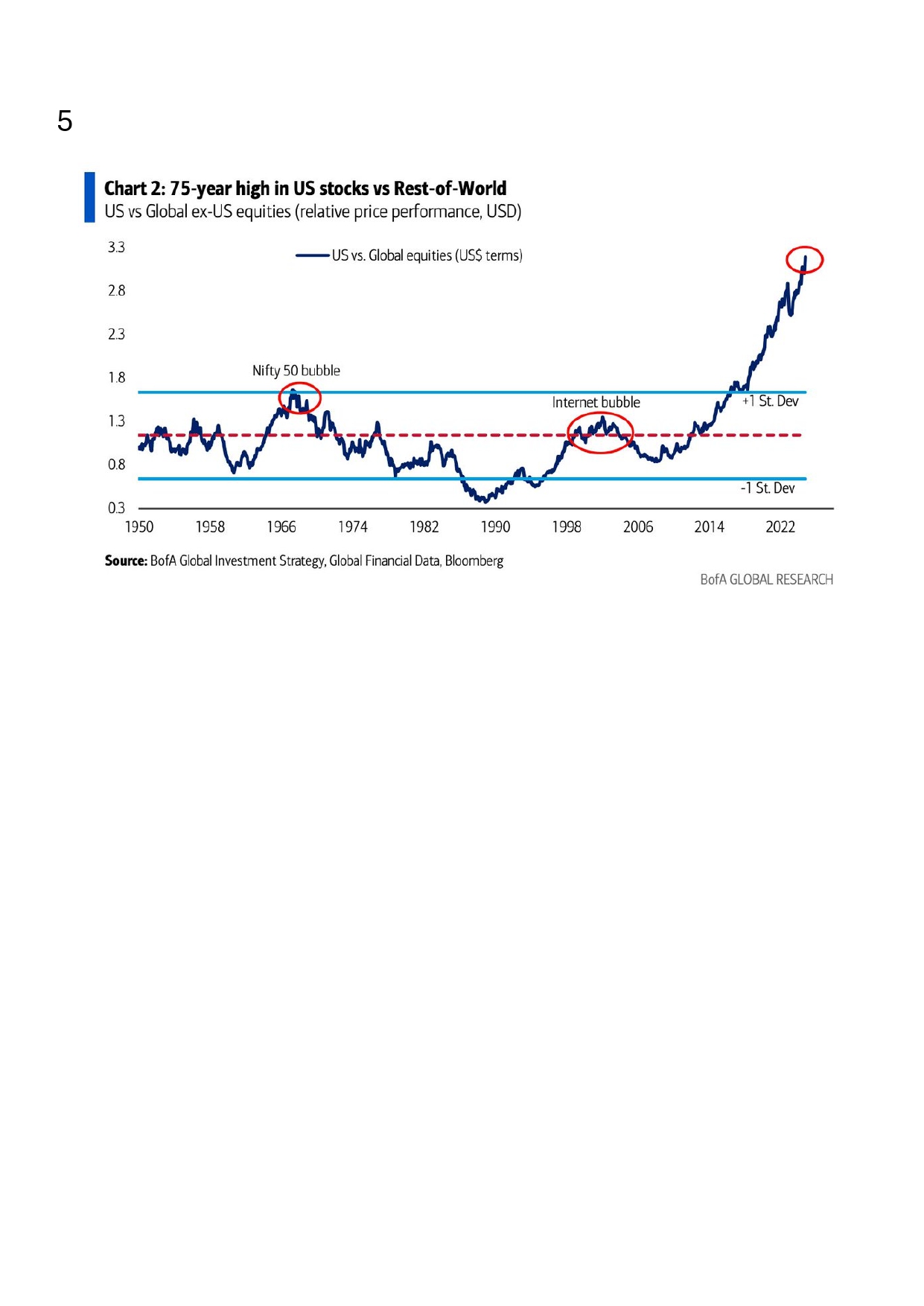

Volendo investire in azioni, uno degli indici che spesso si ritiene utile per ottenere questa diversificazione è l’indice azionario mondiale che è costituito dall’insieme dei diversi mercati finanziari (Stati Uniti, Europa, Giappone Paesi Emergenti ecc…) pesati in funzione della loro capitalizzazione. In questa sede voglio segnalare che a seguito dell’andamento dei mercati dopo il covid ad oggi, in termini di capitalizzazione gli Stati Uniti, che già avevano un peso importante, sono salito a circa il 70% con una discesa nel peso delle altre aree. Inoltre prendendo l’indice più rappresentativo della borsa americana, lo S&P 500, vediamo che quasi il 40% di tali indice deriva dalla capitalizzazione di soli 10 titoli azionari (quelli saliti di più negli ultimi due anni).

In pratica chi volesse diversificare in azionario comperando un Etf (replica passiva dell’indice) sull’indice mondiale si troverebbe molto concentrato su Stati Uniti e a cascata sui 10 titoli azionari saliti di più negli ulti due anni. (vedi tabella allegata)

Quando parliamo di diversificazione è sempre bene guardare in profondità.

29 novembre 2024

Il 10: viaggio nel numero perfetto.

Condivido con voi il video che ricorda i primi 10 anni di Banca Widiba che è stato presentato a Milano qualche settimana fa.

Buona visione: Il futuro è di chi lo scrive.

16 ottobre 2024

L’intelligenza artificiale e il consumo di energia elettrica.

Allego un articolo de Il Sole 24 Ore che evidenzia come non sia facile conciliare gli obiettivi di riduzione delle emissioni nocive per l’ambiente (vedi cambiamento climatico) con la crescita esponenziale nell’utilizzo dell’intelligenza artificiale a livello mondiale.

Purtroppo non esistono “bacchette magiche”; buona lettura.

06 settembre 2024

Riflessioni finanziarie: truffe on line, se le conosci le eviti.

Le truffe on line sono in crescita e anche le modalità per avvicinare le persone, sempre on line, si ampliano; vi giro un’indagine apparsa sul Sole 24 ore che riepiloga i dati del 2023 con spunti interessanti per una riflessione: spesso le truffe vanno a segno perché toccano le corde emotive dei guadagni veloci che portano molte persone a dimenticare le più semplici regole del buon senso.

Buona lettura.

Riflessioni finanziarie: la demografia italiana.

Le Tavole demografiche di un Paese raccontano del numero dei nuovi nati dei decessi e misurano vita media distinguendo tra maschi e femmine; lette così sono un qualcosa di freddo e noioso.

Per chi è interessato a capire meglio l’impatto che l’andamento demografico dell’Italia potrebbe avere sul benessere di noi tutti, allego un articolo apparso su “Il Sole 24 Ore” di qualche giorno fa.

06 ottobre 2023

Riflessioni finanziarie: longevità e altre storie.

Lo scorso 21 marzo è stata approvata dalla Camera dei deputati la L. 33/2023. La nuova legge, che dovrà trovare attuazione entro il 2024, prevede il riordino delle misure a sostegno delle persone non autosufficienti e dei loro famigliari, attraverso l’introduzione di una “prestazione universale”, costituita da fondi e servizi dedicati.

La nuova legge non prevede nuova spesa (nuovo debito), e tutti gli interventi attuativi dovranno avvenire in “neutralità finanziaria”.

Significa che ai fondi oggi disponibili, andrebbero aggiunti solo i fondi eventuali previsti dal PNRR.

Vedremo; in ogni caso servirebbe molta più consapevolezza tra le persone, perché non c’è e non ci sarà probabilmente sostegno per tutti.

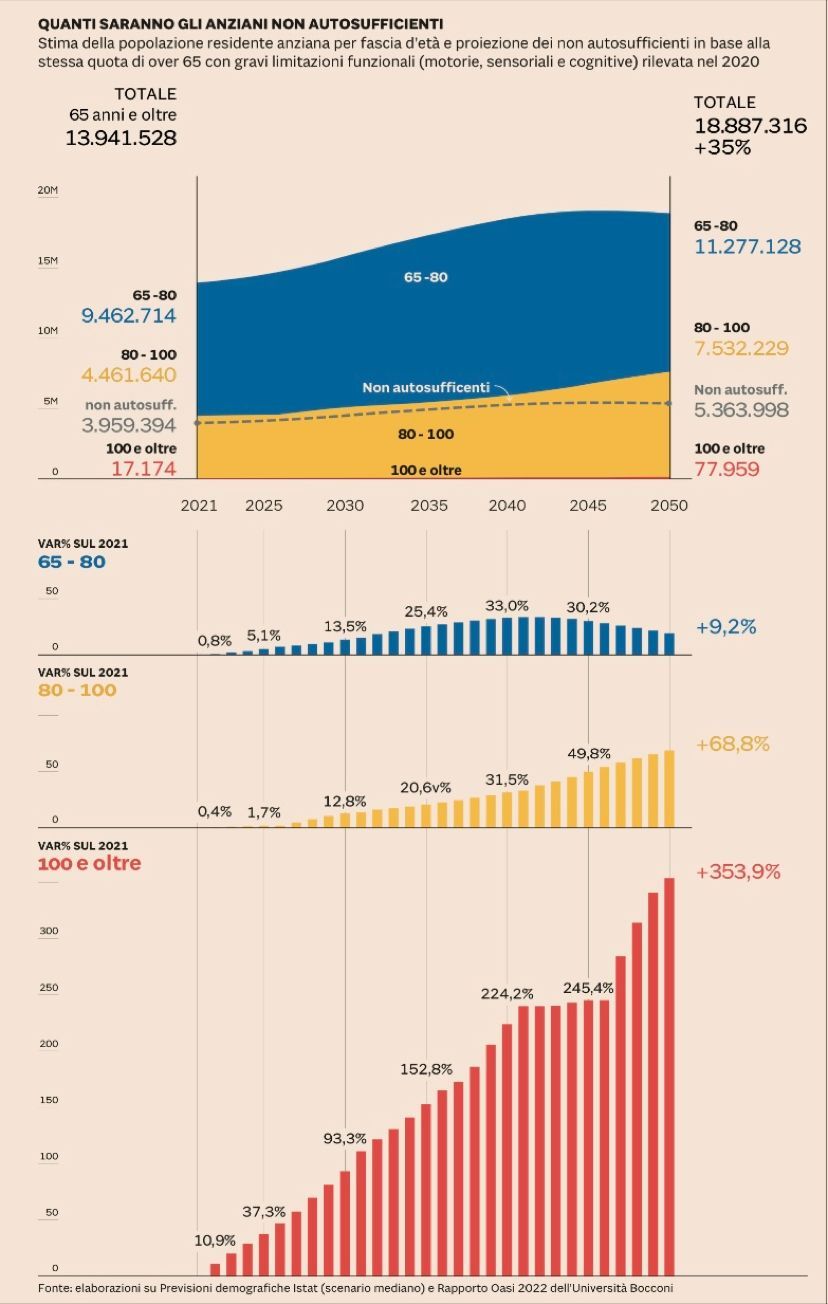

Già oggi le misure a sostegno delle persone non autosufficienti non sono adeguate agli effettivi bisogni, ma in futuro il problema “sociale” non potrà che aggravarsi (vedasi in allegato, proiezioni dell’aumento della speranza di vita, e inevitabile conseguente incidenza della non autosufficienza – Fonte il Sole 24ore).

Il problema sarà duplice: da una parte chi dovrà essere assistito in maniera adeguata alle proprie specifiche esigenze, e dall’altra coloro che a quella assistenza dovranno, direttamente o indirettamente, dedicarsi (ossia i familiari).

Sarebbe dunque utile cominciare a porsi alcune delle seguenti domande: quanto costa una badante? quanto costa l’assistenza continua? quanto il ricovero in una casa di cura ma anche quanto costa in termini di impegno per un familiare (figli, nipoti) la cura di un anziano non autosufficiente? E quanto incide nella sua vita privata, nella sua attività lavorativa e professionale e nel suo tempo libero?

Non abbiamo la sfera di cristallo per poter prevedere il futuro e non esiste la bacchetta magica che risolve tutto: abbiamo però un alleato prezioso il TEMPO.

Le soluzioni non potranno che derivare da una adeguata analisi e pianificazione preventiva.

La tematica è vasta e il risultato lo si ottiene integrando aspetti previdenziali, assicurativi, finanziari, immobiliari e fiscali.

15 settembre 2023

Riflessioni finanziarie: la corretta pianificazione premia sempre

Distribuire i propri risparmi in differenti “cassetti temporali” in base alla propria situazione è vitale per aiutarci a rivalutarli adeguatamente: in pratica tenere tutto in un “unico cassetto” per pescare in caso di imprevisti o per coprire obiettivi nel medio lungo ci fa perdere opportunità importanti; deciso quanto ci serve su un orizzonte breve e medio 12 – 36 – 60 mesi, possiamo decidere quanto desideriamo dedicare a obiettivi temporali più lontani:

i 18 anni dei figli?

la fine della nostra attività lavorativa?

la creazione di un capitale per integrare i reddito da una certa data in poi?

l’acquisto di un immobile?

Altro su orizzonti oltre i 5-7 anni?

per questo tipo di esigenze e orizzonti temporali posso utilizzare il mercato azionario mondiale MSCI World e il tipo di rivalutazione media annua che posso ottenere è in grado di accrescere adeguatamente il capitale.

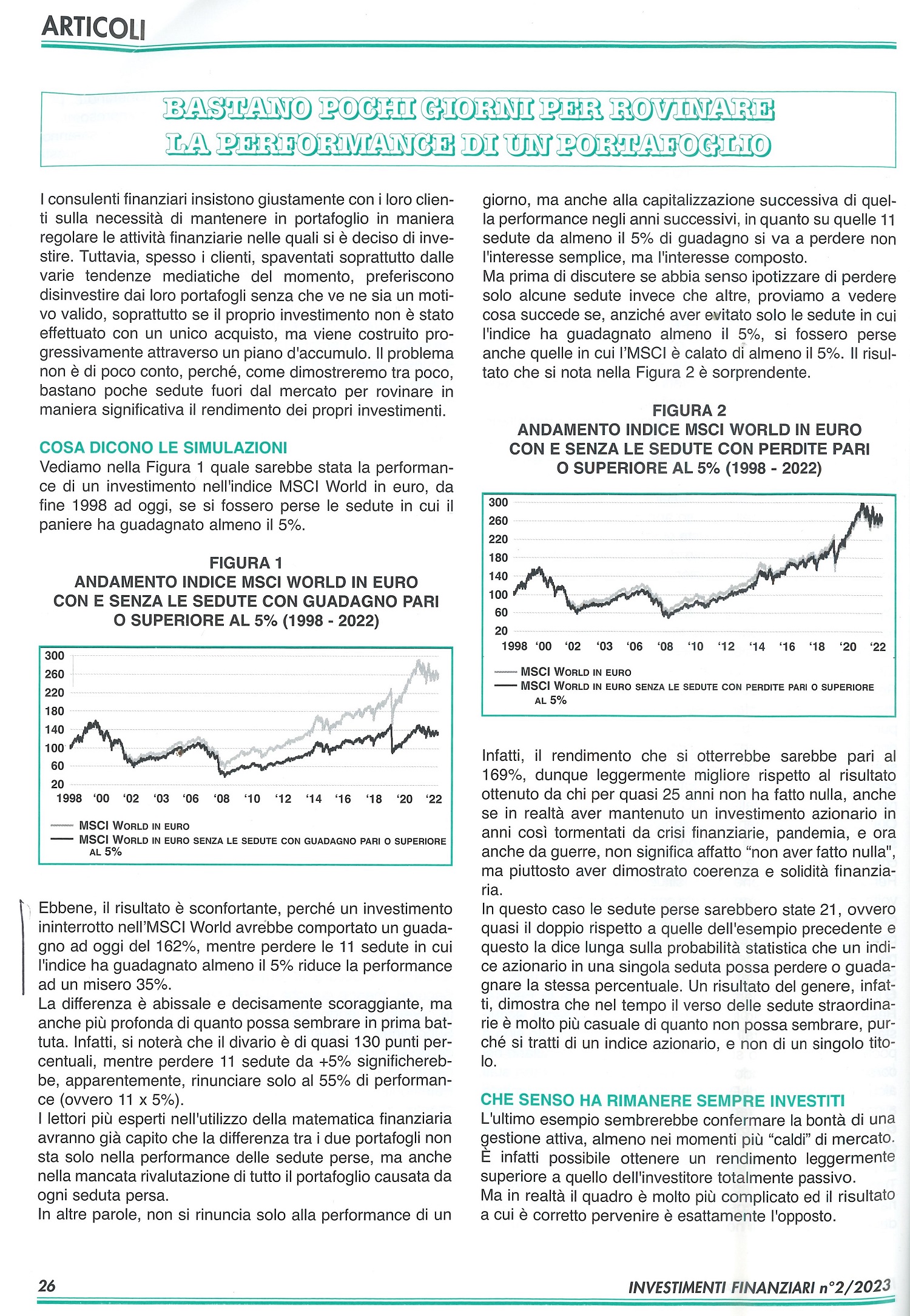

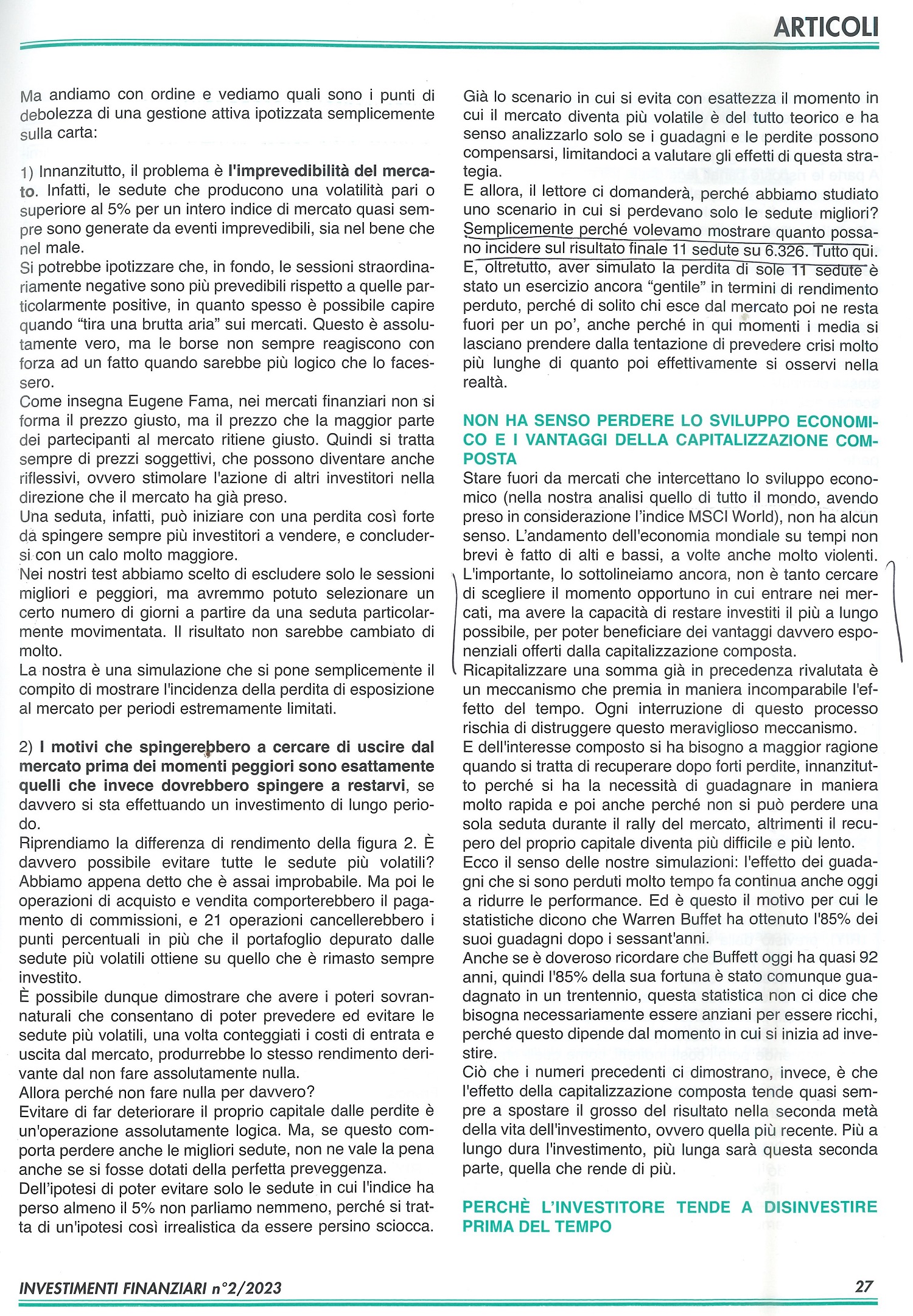

Per i curiosi consiglio la lettura dell’articolo che allego e che spiega bene quanto possiamo guadagnare rispettando in modo disciplinato i tempi fissati, avendo pianificato e diviso il nostro risparmio su diverse scadenze all’inizio del progetto.

Buona lettura.

28 giugno 2023

Riflessioni finanziarie: immobili e figli.

Qualche volta i genitori decidono di aiutare il figlio nell’acquisto di un immobile: il figlio risulta l’acquirente della casa ( beneficiando magari delle agevolazioni come prima casa) mentre il genitore mette il danaro.

In questi casi è importante non dimenticare alcune precauzioni, al fine di ottimizzare l’operazione sia dal punto di vista dell’imposta di donazione sia riguardo alla libera trasferibilità dell’immobile acquistato dal figlio.

Spesso mi capita che il trasferimento del danaro dai genitori al figlio sia fatto superficialmente con modalità che spesso pregiudicano l’ottimizzazione fiscale.

Se volete sapere come conviene fare, allego un interessante nota prodotta da Anasf (Associazione Nazionale dei Consulenti Finanziari).

Buona lettura.

31 marzo 2023

Riflessioni finanziarie: cultura e investimento.

Allego un articolo che spiega il livello di scolarizzazione degli italiani e sono rimasto stupito di quanti, soprattutto tra i giovani, ritengano di affrontare la vita senza acquisire un adeguato livello culturale; la scuola e in generale la formazione sono canali fondamentali, che aiutano a diventare persone curiose ed indipendenti, in grado di saper interpretare le cose e trovare risposte usando la propria testa.

A mio parere l’investimento in “conoscenza” è quello che paga il più alto tasso di interesse in questa vita.

17 marzo 2023