Previdenziali

Riflessioni finanziarie: sistema pensionistico italiano: stato di salute

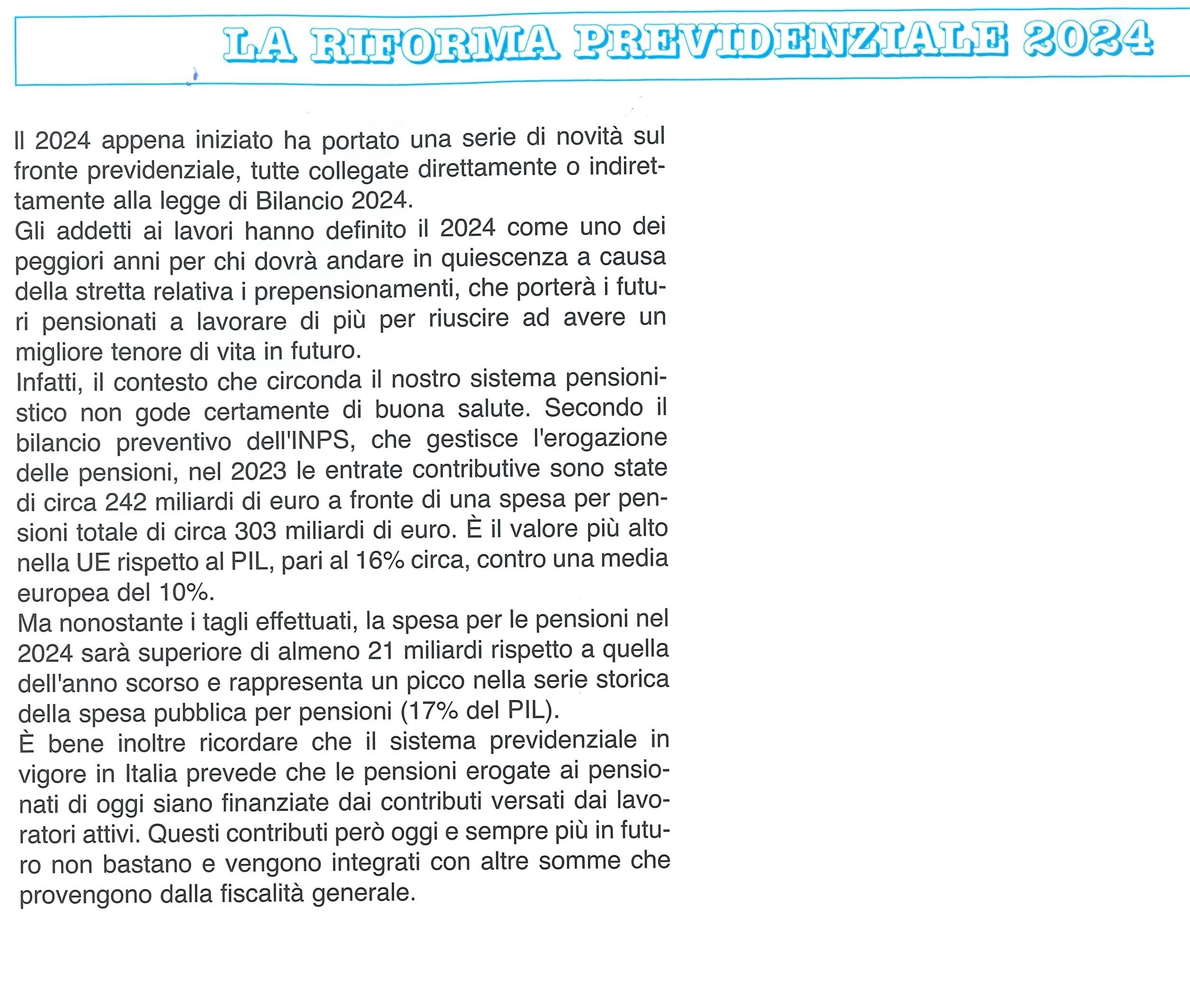

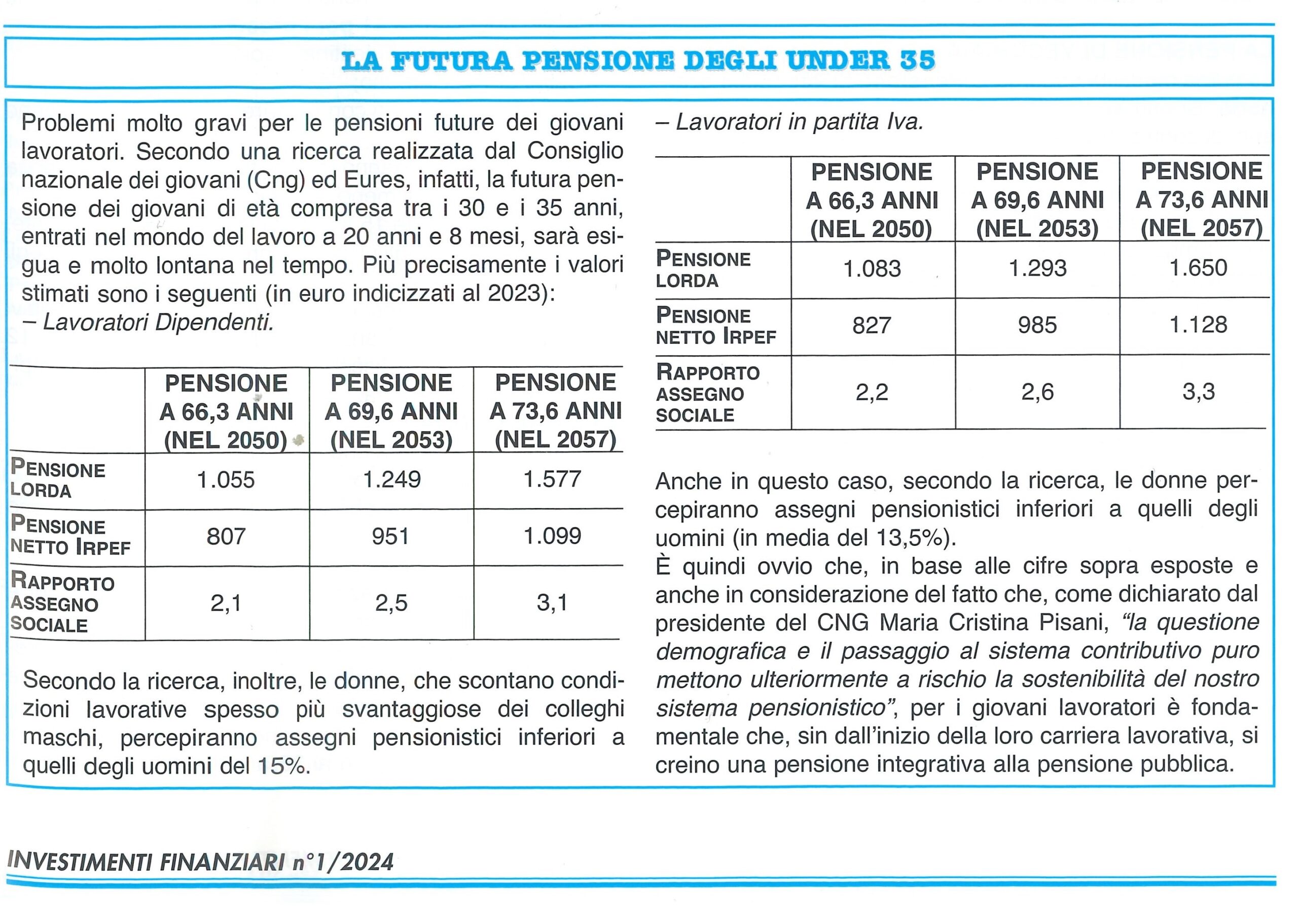

Si sente spesso parlare di riforma del sistema pensionistico Italiano, non ho la sfera di cristallo per prevedere che cosa decideranno, ritengo tuttavia difficile possano esserci modifiche migliorative per chi andrà in pensione tra 20 o 30 anni; restando su quanto prevede oggi la normativa, allego un’interessante simulazione tratta da Investimenti Finanziari, in cui si evidenziano le condizioni previste per i lavoratori che hanno oggi tra i 35 e i 40 anni.

Buona lettura.

04 marzo 2024

Riflessioni finanziarie: inflazione e trattamento di fine rapporto TFR.

Come avevo anticipato in un post di qualche tempo fa, il ritorno dell’inflazione avrà delle conseguenze anche per le aziende (soprattutto quelle che hanno meno di 50 dipendenti); dovranno infatti rivalutare il trattamento di fine rapporto che hanno come debito a bilancio verso i loro dipendenti e per il 2022 tale rivalutazione sarà prossima al 10%; è realistico che nei prossimi anni l’inflazione scenda, ma a detta di molti analisti potrebbe stabilizzarsi intorno al 5% medio è difficile infatti si possa tornare allo 0% che era un dato “drogato” dalle politiche ultra espansive delle banche centrali sviluppate dopo la crisi del 2008.

Forse è il caso di riflettere su come fronteggiare questo costo annuale in capo all’azienda.

Resto a vostra disposizione per ogni confronto e allego un articolo de Il Sole 24 Ore.

Buona lettura.

20 gennaio 2023

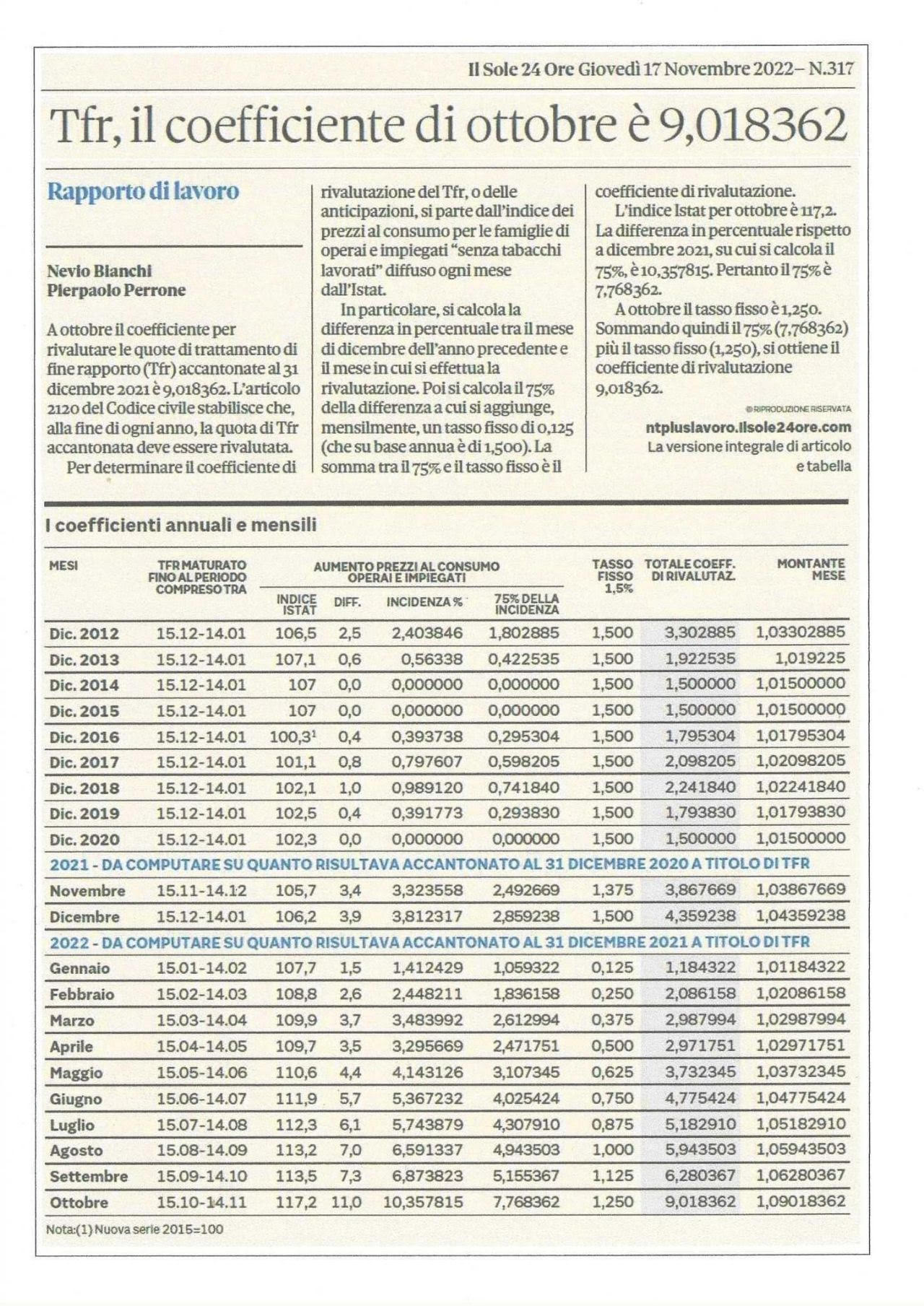

Riflessioni finanziarie TFR DIPENDENTI RIVALUTATO AL 9,01%

Segnalo ai datori di lavoro con un debito in termini di TFR accantonato verso i loro dipendenti, che a ottobre 2022 il coefficiente con cui devono rivalutare il saldo TFR del 31 dicembre 2021, è pari 9,01%; il ritorno dell’inflazione porta anche a queste conseguenze.

Per chi è interessato allego un articolo apparso su “Il Sole 24 Ore”.

09 dicembre 2022

Riflessioni finanziarie: vivere in serenità.

La vita media in Italia si attesta a 80,6 anni per gli uomini e 85,1 anni per le donne, siamo tra i paesi più longevi al mondo i numeri ci dicono anche che oltre gli 80 anni il 40% degli uomini e il 50% della donne sono colpiti da non autosufficienza e hanno bisogno di assistenza (istat 2020).

Siamo il popolo e la nazione dei figli unici anche perché le donne italiane hanno il tasso di fecondità più basso d’Europa: 1,34 figli per donna.

E’ come se il protagonista sociale italiano non fosse più la famiglia bensì l’individuo, sempre più solo, anziano, povero, malato e spesso non autosufficiente.

Nel caso in cui in futuro doveste aver bisogno di assistenza conoscete già qualcuno su cui contare con certezza? Il costo medio in caso di assistenza da parte di un badante è di circa 1666 euro mensili; se scelgo una Casa di riposo convenzionata RSU parto da 1750 euro medi mensili per arrivare ad un costo che sale a 3.000 euro medi mensili in caso di Casa di riposo Privata.

Chi ha tempo non aspetti tempo.

16 settembre 2022

Pensione? Fai da te

Mi è capitato spesso di sentire che le persone, nel momento in cui cessano l’attività per la pensione, liquidano tutti i loro investimenti e li parcheggiano in conto corrente; l’idea deriverebbe dal fatto che da quel momento in poi si “volta pagina” e non sarebbe più necessario valorizzare i propri risparmi sui mercati, in quando “non ci sarebbero più i tempi per farlo”; non dobbiamo dimenticare però che la vita media è molto cresciuta ( in media 84 anni per le donne e 81 anni per gli uomini) e se anche ipotizziamo il pensionamento a 67 anni (ex Legge Fornero) ci accorgiamo di quanto potrebbe essere utile fare alcune valutazioni: per i curiosi…buona lettura.

08 novembre 2021

Riflessioni finanziarie – lunga vita a tutti

I dati statistici più recenti confermano che vivremo certamente più a lungo delle generazioni precedenti; tuttavia le cose che potremo permetterci di fare e la qualità della nostra vita, quando smetteremo di lavorare, dipenderanno da quanto bene ci vogliamo oggi.

26 agosto 2021

Riflessioni finanziarie

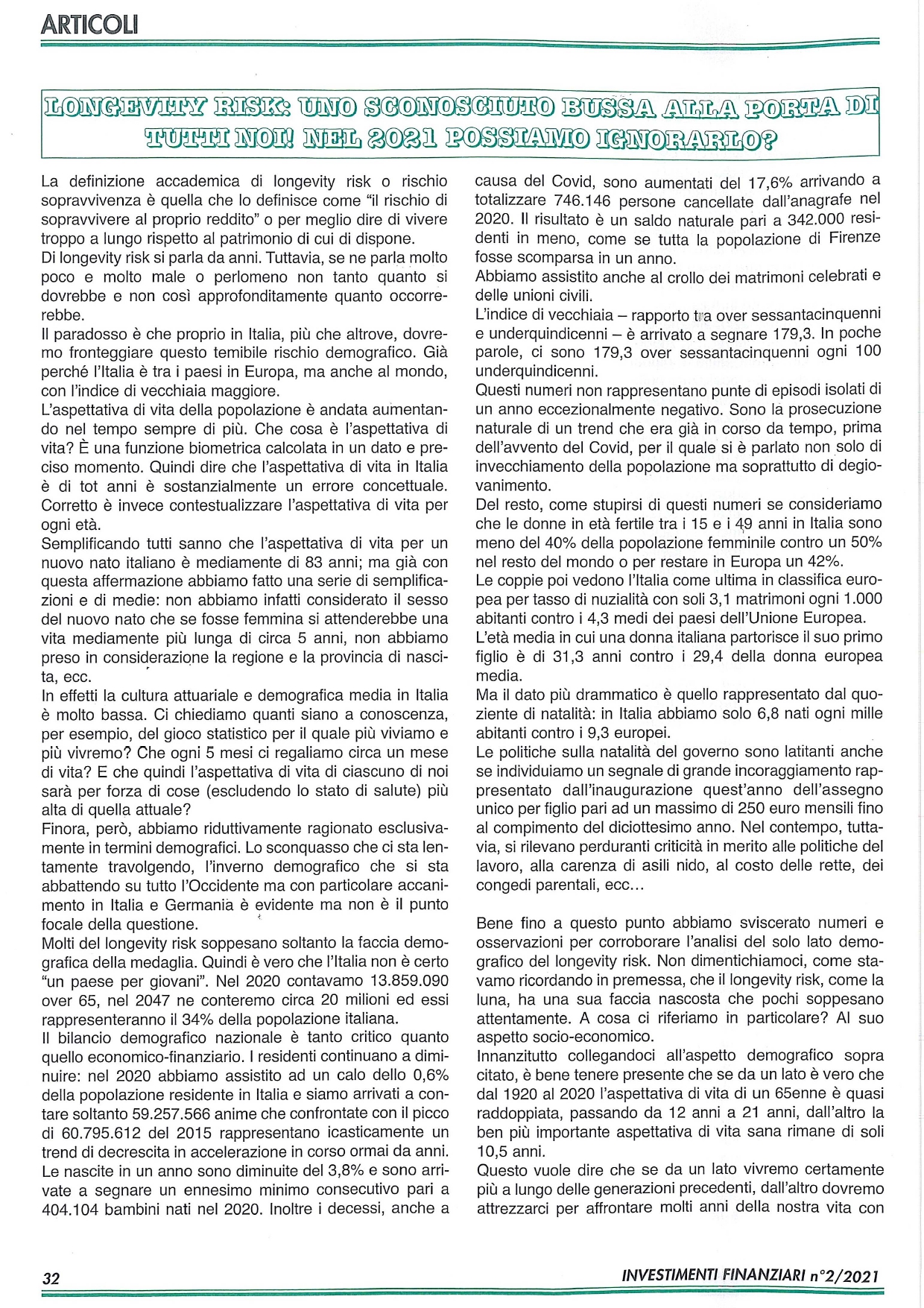

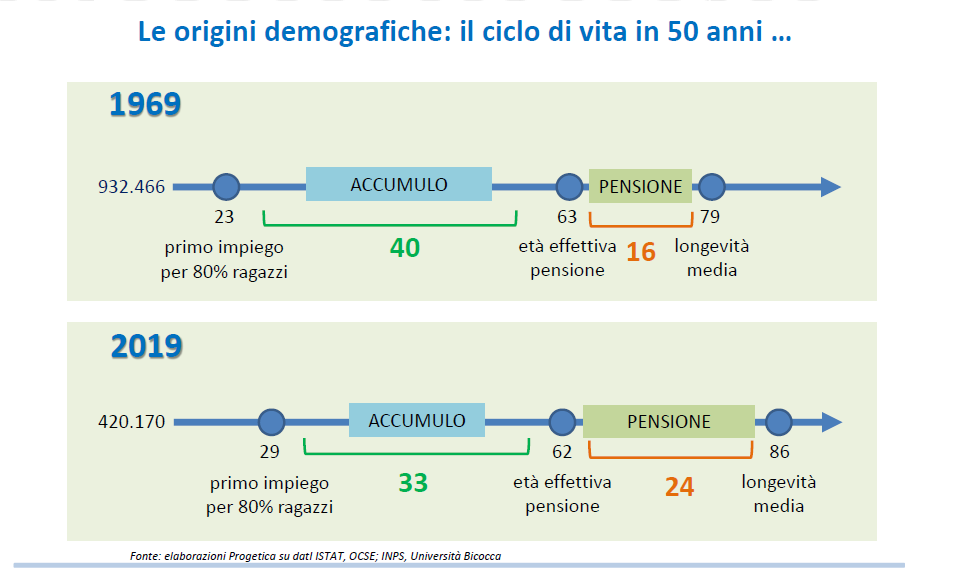

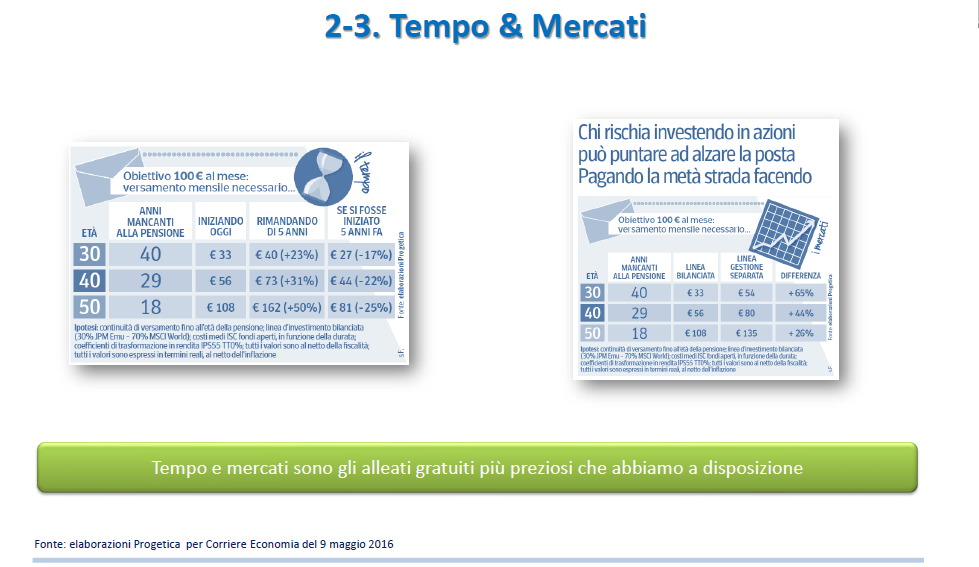

Il momento che stiamo vivendo ci porta naturalmente a concentrarci sull’oggi e sulle priorità a cui siamo chiamati per l’emergenza sanitaria ed economica; come consulente tuttavia, ho l’obbligo di continuare a segnalare alcuni aspetti legati alla nostra vita e a quella dei nostri cari, che non possiamo permetterci di trascurare, se vogliamo puntare a preservare il nostro tenore di vita futuro: confrontate queste due immagini,

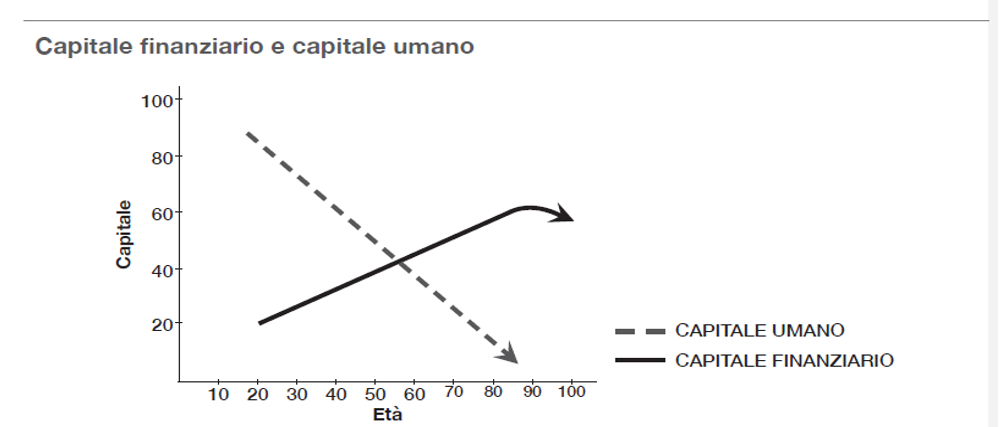

| fotografano l’Italia nel 1969 e quella del 2019 (sono passati 50 anni): il numero dei nati si è dimezzato l’80% dei ragazzi inizia a lavorare 6 anni più tardi da 23 anni a 29 anni L’età effettiva di pensionamento, in media, è scesa da 63 anni a 62 anni (pensioni baby, quota 100 altre scivoli decisi negli anni) Gli anni lavorati in cui si versano tasse e contributi passati in media da 40 a 33 Gli anni in cui, mediamente, si gode della pensione sono saliti da 16 a 24 Un numero sempre maggiore di longevi pensionati e un numero ridotto di lavoratori attivi SINTESI: IL SISTEMA NON E’ SOSTENIBILE Il tema di come preservare il proprio tenore di vita quando smetteremo di lavorare è sempre di moda, possiamo fare finta di niente e continuare a rimandare il problema, eppure con la graduale riduzione delle coperture assicurate dallo Stato in termini di pensione e assistenza sanitaria dobbiamo essere consapevoli che o ci pensiamo noi oppure ……. Vi lascio due immagini che ci aiutano a capire in modo, sintetico, quanto importate sia il TEMPO e come iniziare a pensarci a 30 anni o rimandare a 40 anni o addirittura a 50 comporti uno sforzo economico triplicato per ottenere lo stesso risultato. |

22 marzo 2021

Pensioni: poche riflessioni concrete.

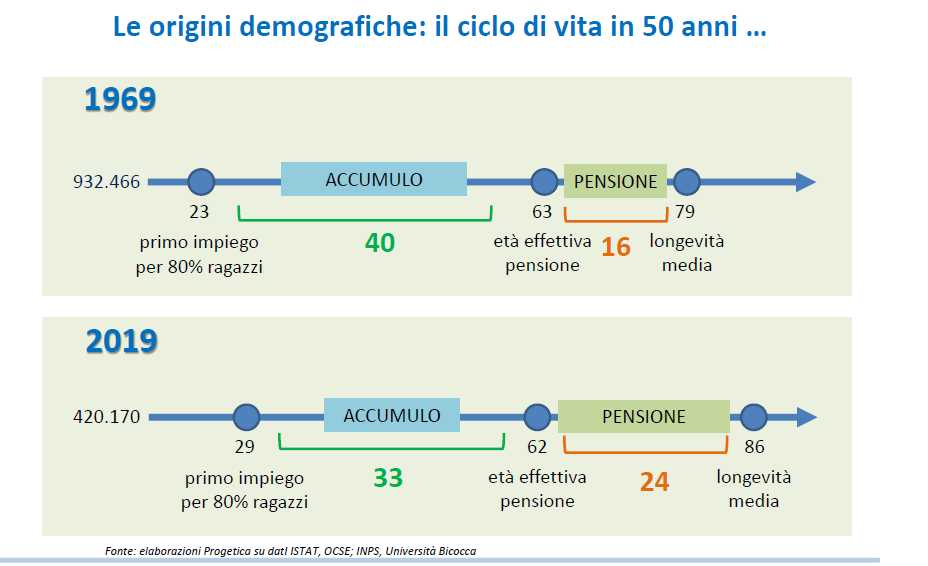

Allego un’analisi fatta da Progetica, società che si occupa da tempo e con competenza, di verificare come sta procedendo il livello di copertura pensionistica dei cittadini italiani: si fa una fotografia della situazione di 50 anni fa, anno 1969 e poi anno 2019: quattro numeri a confronto che dicono molto più di tante pagine scritte su cosa dobbiamo aspettarci:

- età media primo impiego in Italia

- numero medio anni lavorati effettivi in Italia

- età media effettivo pensionamento in Italia

- età vita media in Italia.

Buona visione.

20 ottobre 2020

Viaggio nel mondo dei tassi a zero.

Sappiamo che i tassi di interesse per chi deve fare oggi un’operazione di mutuo sono ai minimi di sempre, esiste naturalmente il rovescio della medaglia che significa interessi pagati dai titoli di Stato vicini al lumicino e anche negativi.

In questo contesto vi segnalo un commento espresso da Axa Investment riguardo i riflessi negativi che questa situazione potrà avere in termini di rendita pensionistica e come sarebbe utile intervenire.

Leggi tutto »

10 febbraio 2020

Chi pensa al fine lavoro?

Sembra incredibile che venga in mente ad una super star come Mick Jagger. E’ purtroppo vero invece che troppe persone “comuni” non ci pensano mentre ne avrebbero molto bisogno… a meno che non diventino tutte super star!

Leggi tutto »

02 agosto 2019